【受付終了】定額減税しきれないと見込まれる方への給付金(調整給付)

令和6年度定額減税しきれない方への調整給付金の申請につきましては令和6年10月31日(木曜日)をもって受付を終了しました。

概要

・対象者

次の1.および2.を満たす方

1.大和高田市から令和6年度住民税所得割が課税されている方または令和6年所得税が課税される見込みの方。

2.定額減税により減税しきれないと見込まれる方。

・給付額

定額減税しきれない金額(差額)を給付します。(1万円単位切り上げ)

・書類送付時期

市から対象者へ通知を8月頃にお送りします。

直近で大和高田市から転出されている方は現住所を把握する必要がありますので申出ください。

調整給付の対象者

大和高田市から令和6年度住民税所得割が課税されている方、または令和6年所得税が課税される見込みの方のうち、定額減税前の「令和6年度分住民税所得割額」または「令和6年分推計所得税額(令和5年分所得税額から算出)」から定額減税可能額(注1)を控除しきれない方が対象です。

ただし、納税義務者本人の合計所得金額が1,805万円を超える方は対象外となります。

(注1)定額減税可能額

所得税分=3万円×減税対象人数(注2)

住民税所得割分=1万円×減税対象人数

(注2)減税対象人数

納税義務者本人+同一生計配偶者+扶養親族(16歳未満扶養親族含む)

また、同一生計配偶者及び扶養親族は国外居住者を除く。

ただし、住民税については「控除対象配偶者以外の同一生計配偶者」に係る定額減税は、令和7年度に行われます。

調整給付額

算出方法

(1)「所得税分控除不足額」の算出方法

定額減税可能額(3万円×(本人+扶養親族数))ー令和6年分推計所得税額(減税前)=所得税分控除不足額

令和6年分推計所得税額(減税前)の算定には令和5年分所得税額(実績)を用います。

(2)「住民税分控除不足額」の算出方法

定額減税可能額(1万円×(本人+扶養親族数))ー令和6年度所得割額(減税前)=住民税分控除不足額

(3)調整給付額の算出方法

・(1)所得税分控除不足額+(2)住民税分控除不足額=調整給付額(1万円単位で「切り上げて」算出)

給付例

調整給付の給付例について、モデルケースを紹介します。

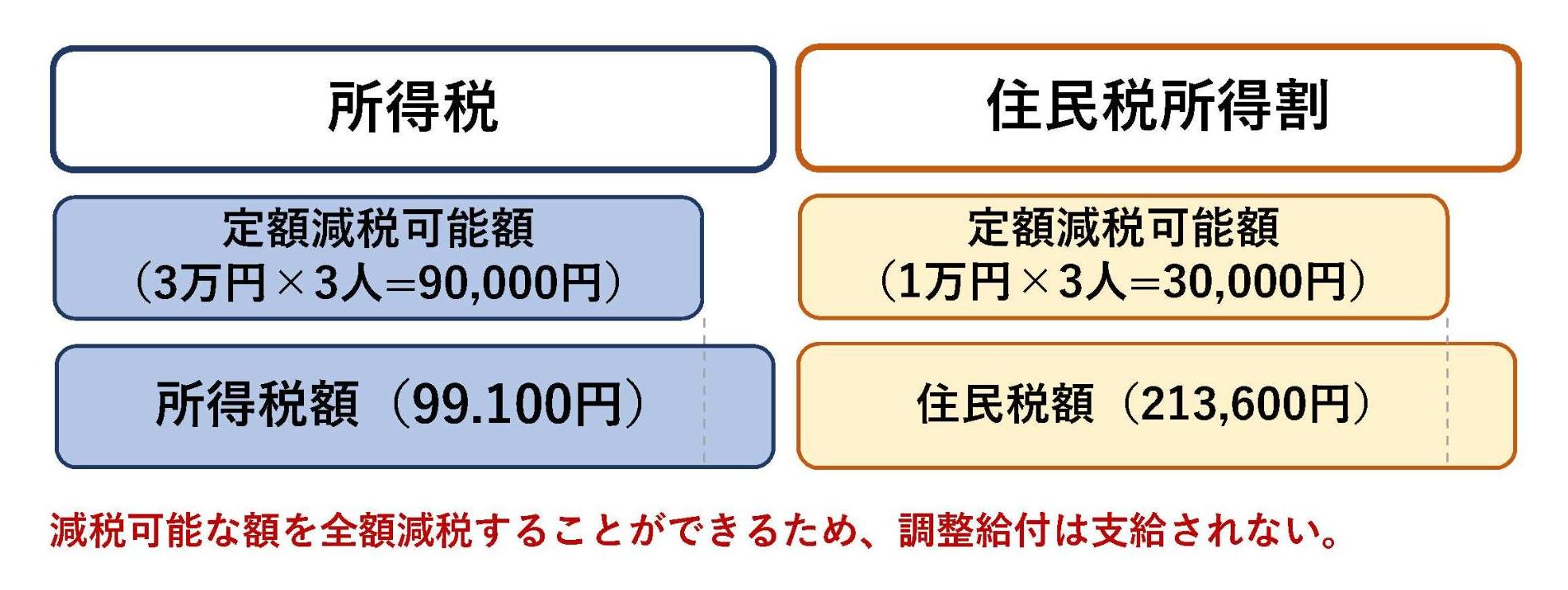

1.モデルケース 給与からの特別徴収(20代夫婦と子ども1人の世帯)

世帯主・配偶者・子の3人世帯の場合(所得税額99,100円、住民税所得割額213,600円)

所得税減税可能額…3万円×3人=9万円

住民税所得割分減税可能額…1万円×3人=3万円

90,000円-99,100円=-9,100円(0円)…ア

30,000円-213,600円=-183,600円(0円)…イ

ア+イ=0円…給付金なし

2.モデルケース 年金特別徴収(70代夫婦の世帯)

世帯主・配偶者の2人世帯の場合(所得税額4,800円、住民税所得割額12,000円)

所得税減税可能額…3万円×2人=6万円

住民税所得割分減税可能額…1万円×2人=2万円

60,000円-4,800円=55,200円…ア

20,000円-12,000円=8,000円…イ

ア+イ=63,200円…70,000円給付

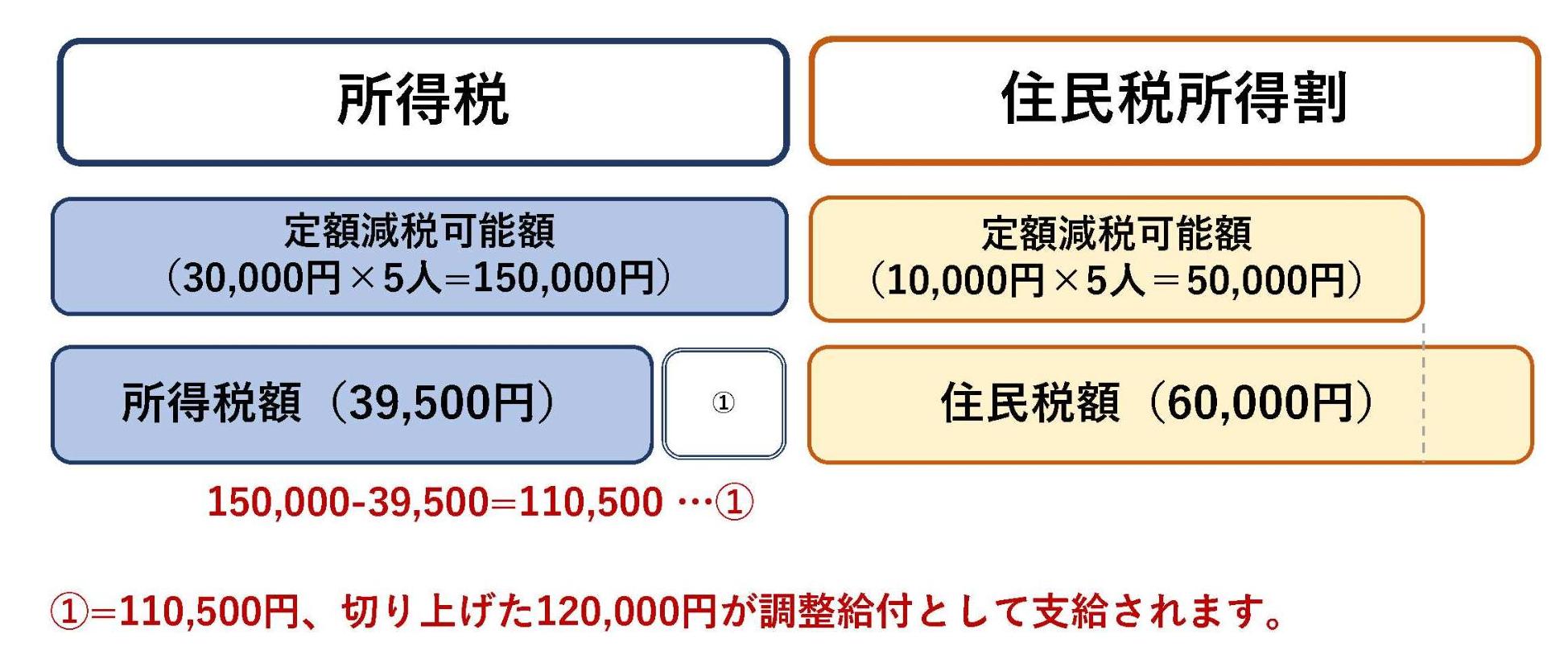

3.モデルケース 普通徴収(30代夫婦と子ども3人の世帯)

世帯主・配偶者・子3人の5人世帯の場合(所得税額39,500円、住民税所得割額60,000円)

所得税減税可能額…3万円×5人=15万円

住民税所得割分減税可能額…1万円×5人=5万円

150,000円-39,500円=110,500円…ア

50,000円-60,000円=-10,000円(0円)…イ

ア+イ=110,500円…120,000円給付

差押等禁止について

支給された給付金については差押禁止等及び非課税の対象となります。

お問い合わせについて

給付金の相談窓口とコールセンターを開設しております。

受付時間 平日 9:00~17:00

電話番号 0745-43-6107

この記事に関するお問い合わせ先

総務部 税務課

大和高田市大字大中98番地4(市役所2階)

電話番号:0745-22-1101

お問い合わせはこちら

更新日:2024年11月05日