税制改正(令和4年度から適用されるもの)

住宅借入金等特別控除(住宅ローン控除)の特例期間の延長

住宅ローン控除の控除期間を13年間とする特例期間が延長され、令和3年1月1日から令和4年12月31日に入居した方が対象となりました。

また、上記に該当する場合で床面積40平方メートル以上50平方メートル未満の住宅についても、適用を受ける年分の合計所得金額が1,000万円以下である場合に限り、住宅ローン控除の適用を受けることができるようになります。

| 合計所得 | |||

|---|---|---|---|

| 1,000万円以下 | 1,000万円を超える | ||

| 床面積 | 40平方メートル以上50平方メートル未満 | × | × |

| 50平方メートル以上 | 〇 | 〇 | |

| 合計所得 | |||

|---|---|---|---|

| 1,000万円以下 | 1,000万円を超える | ||

| 床面積 | 40平方メートル以上50平方メートル未満 | 〇 | × |

| 50平方メートル以上 | 〇 | 〇 | |

住宅ローン控除期間

平成21年1月~令和元年9月に入居した方・・・10年

令和元年10月~令和2年12月に入居した方・・・13年(注意1)

令和3年1月~令和4年12月に入居した方・・・13年(注意2)

(注意1)住宅の対価の額または費用の額に含まれる消費税の税率が10%の場合に限ります。

(注意2)住宅の対価の額または費用の額に含まれる消費税の税率が10%の場合に限ります。また、以下の期間に契約する必要があります。

・注文住宅を新築する場合:令和2年10月1日から令和3年9月30日まで

・分譲住宅・既存住宅を取得する場合、増改築する場合:令和2年12月1日から令和3年11月30日まで

特定配当等及び特定株式等譲渡所得に係る申告手続きの簡素化

個人住民税(市民税・県民税)において、特定配当等及び特定株式等譲渡所得金額に係る所得の全部について源泉分離課税(申告不要)とする場合に、原則として確定申告書の提出のみで申告手続きが完結できるよう、令和3年分の確定申告書から個人住民税に係る附記事項が追加されることになりました。

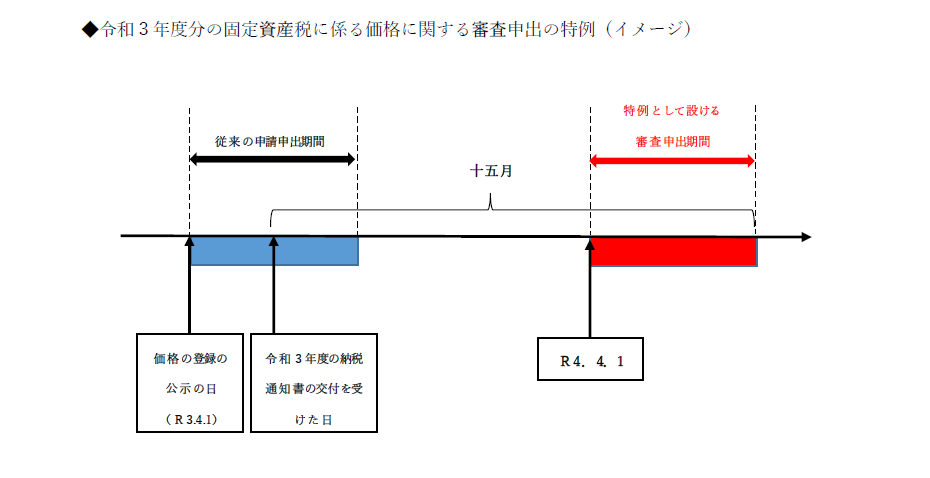

令和3年度分の固定資産税に係る価格に関する審査申出の特例

(原則)

納税者は、固定資産の価格に不服がある場合、固定資産評価審査委員会に対し価格の登録の公示の日から納税通知書の交付を受けた日後三月を経過する日までの間、審査申出をすることができます。

(特例)

価格が上昇した土地であっても税額を据え置く特別な措置が令和3年度に講じられたことに伴い、当該特別な措置の対象となった土地に係る令和3年度の価格について、令和4年4月1日から令和3年度の納税通知書の交付を受けた日後十五月を経過する日までの間においても審査申出をすることができます。

更新日:2022年11月24日